收藏

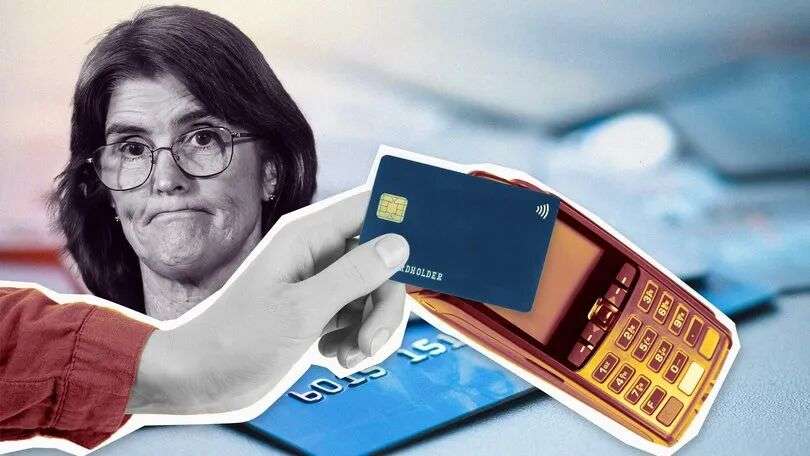

收藏刷卡消费附加费将被全面取消——2026年10月1日起正式生效

澳大利亚储备银行(RBA)已确认: 自2026年10月1日起,所有信用卡和借记卡支付附加费将全面禁止。 包括eftpos、Mastercard、Visa等主流网络。

这是近年来澳洲支付体系最重大的改革之一,将直接影响企业与消费者。

为什么这项改革很重要?

澳大利亚人每年支付约16亿澳元刷卡附加费,企业承担的刷卡受理成本更高。

新规预计每年可为商户节省约9.1亿澳元,小型企业将是最大受益者。

对企业而言,这意味着:

更简单的定价、更少的合规压力、更清晰的客户体验。

改革的三大核心变化

1、禁止所有刷卡附加费

Card surcharge ban

从 2026年10月1日 起:

不得收取百分比附加费

不得收取固定金额附加费

线上、线下、移动支付全部适用

客户必须看到一个最终价格(Allinclusive)

2、降低交换费

Card surcharge ban

交换费(Interchange Fees)是银行之间的批发费用。改革将:

降低整体交换费水平

对境外发行卡设定更严格的上限

预计降低商户服务费(MSF)

3、提高费用透明度

Card surcharge ban

银行与支付服务商必须:

公布更清晰的费用结构

展示批发费用下降如何传递给商户

提供更可比较的定价方案

监管由ACCC与ASBFEO共同负责。

企业现在应该做什么?

1、审查你的商户费用

建议查看:

当前刷卡受理成本

是否依赖附加费来抵消成本

如附加费是定价策略的一部分,可能需要调整标价。

2、与支付服务商沟通

现在是谈判的好时机:

更低的商户服务费

更新的费率方案

POS / 终端升级

更透明的收费模式

小企业通常支付接近上限,因此潜在节省最大。

3、更新定价与POS系统

你需要移除:

附加费标识

线上结账附加费

自动加价设置

所有展示价格必须为全包价。

4、将变化纳入现金流规划

降低的费用将在2026–27财年逐步体现,对小额刷卡交易比例高的行业(咖啡馆、零售、技工等)影响更明显。

5、观察客户支付行为

取消附加费可能会:

提高刷卡支付比例

提升结账速度与便利性

但仍需关注整体受理成本变化。

对商业环境的更广泛影响

这项改革将:

让从未收取附加费的企业直接受益

让曾经收取附加费的企业减少行政与合规负担

推动支付服务商之间的竞争

可能带来奖励计划等次级调整

该政策会让成本节省公平透明地传递给商户,客户结账更简单 ,企业定价更清晰,合规与运营更轻松。

马上进入新财年了,正是企业准备的最佳时机,新财年,新气象。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录