收藏

收藏买房难竟是假象?有房的澳洲年轻人越来越多!

并不是没钱买

我们常说,澳洲正经历住房危机,年轻人越来越买不起房。

但如果把时间拉长来看,结论未必那么简单。

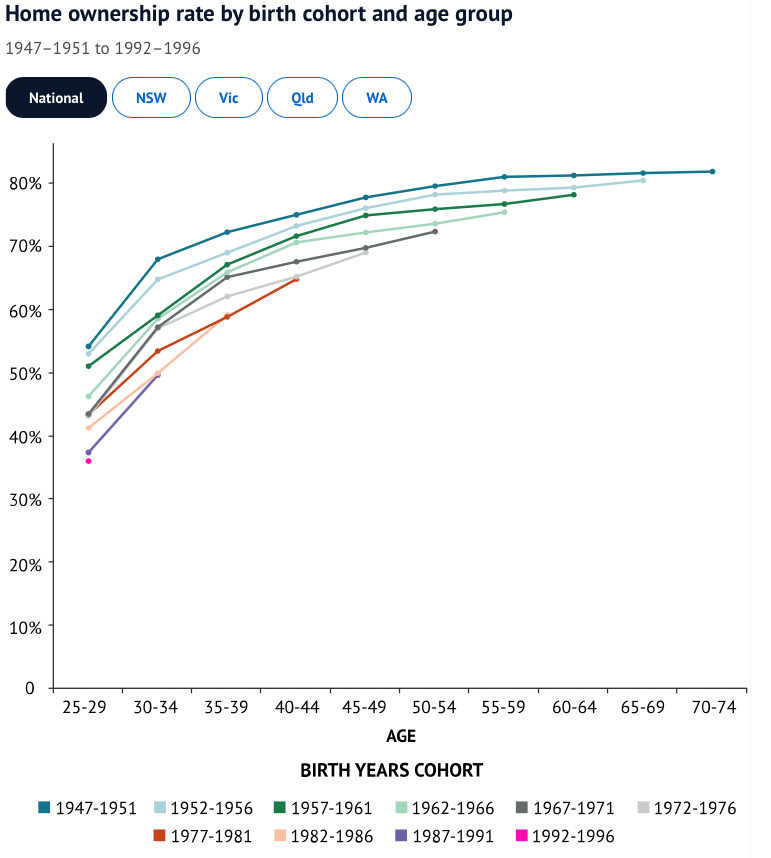

澳洲卫生与福利研究所最新发布的一组住房拥有率数据,勾勒出一幅复杂的图景。

研究基于人口普查数据,统计了每五年出生群体在各个年龄阶段的自有住房比例,并追踪这些比例随着人生阶段的变化。

从表面看,如今的年轻人确实更晚买房。

与几十年前相比,20多岁拥有住房的比例明显下降。

这与现实情况一致:年轻人更晚完成学业、进入职场,更长时间与父母同住,也更晚组建家庭。

但如果把视线移到30多岁和40多岁,趋势却出现了反转。

全澳范围内:千禧一代正在明显追赶X世代,而且在不少州,每一个更年轻的五年群体,都在逐步逼近甚至超过前一批人的购房水平。

数据显示:住房拥有率的 “巅峰群体” 无疑是1947年至1951年出生的那批婴儿潮一代。

1976年他们20多岁时,54.2%已经拥有住房。

到2021年步入70岁出头,住房拥有率升至81.9%。

而在此之后,每一代人在相同人生阶段的住房拥有率都在整体走低,几乎不可能再复制婴儿潮一代的水平。

1952年至1966年出生的几批人,走势大体一致:总体拥有率仍然很高,但一代不如一代。

真正的变化,出现在X世代和千禧一代身上。

X世代早期(1967—1981年出生)在20多岁时的购房比例非常接近,无论出生于哪个五年段,大约都是四成出头。

但其中较年轻的一批,在30多岁阶段明显掉队,直到40多岁才开始追赶。

千禧一代的曲线则陡得多。

2021年人口普查显示:1982—1986年出生的千禧一代,在接近40岁时的住房拥有率为59.2%,这已经超过了1977—1981年出生的X世代在同一年龄段时的水平。

更年轻的千禧一代上升速度更快,30岁出头便迅速拉近差距。

这组数据尚未涵盖Z世代,更不用说尚未成年的Alpha世代,但整体趋势已经十分清晰:澳大利亚人不再急于在20多岁买房,但一旦进入30多岁,购房进度明显加快。

背后原因并不难理解。

30年前,年轻X世代步入成年时,正值90年代初经济衰退。

由于就业环境紧张,社会鼓励他们读大学、旅行、推迟安定下来。

同时,利率大幅下行,房市一路上涨,不少人误判会出现房价会回调大跌,结果错过了窗口期。

等到30多岁,房价早已远超单人收入承受范围,买房成了一项 “必须两个人一起完成的任务” 。

不少人直到40多岁,甚至在继承父母遗产后,才真正踏入房市。

相比之下,千禧一代显然从前辈的经历中吸取了教训,把买房作为30岁出头的优先目标。

同时,他们也更可能成为婴儿潮一代的子女,受益于 “父母银行” 的支持。

而经济学界普遍提到的 “财富大转移” ,现在也正在通过赠与和继承加速发生。

澳洲生产力委员会预计:自2021年起的20年内,将有约3.5万亿澳元财富从婴儿潮一代流向后代。

去年,西澳科廷大学一项针对1725名家长的调查显示:超过一半的受访者曾资助至少一名成年子女购房,而且这一趋势仍在上升。

这一现象对个体而言无疑是利好,但对社会公平和阶层流动,却并非好消息。

澳洲国立大学副教授Ben Phillips指出:2016年至2021年间,澳洲的住房可负担性在某些方面反而有所改善,

低利率和相对温和的租金上涨,让更多人得以首次入市。但与此同时,不少在40多岁才买房的X世代,虽然 “有房住” ,却因入场太晚、价格太高,积累的房屋净值并不充裕。

再往前看,随着部分人选择在退休前优先偿还高额房贷,因此未来一二十年,养老金余额被快速消耗的情况也可能集中出现。不过,那或许是另一个阶段才需要直面的难题。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录