收藏

收藏悉尼夫妻年入$20万+,却依然买不起House,5%首付都没用...

对于很多家庭来说,买房不只是一个投资决策,而是一种安稳感的象征。

孩子能不能有固定的学区,能不能有一个稳定的成长环境,父母是不是不用再担心租金上涨、搬来搬去,这些才是妈妈们心里最在乎的事。

所以,当政府宣布从10月开始,首次购房者可以用5%的低首付买房,不再设收入限制,房价上限也大幅提高时,很多人都觉得终于等到机会了。听起来,这样的政策就像一把钥匙,打开了属于自己家的大门。

但当冷静下来,真正把数字摆上桌子,就会发现梦想和现实之间依旧存在巨大的鸿沟。

以悉尼为例

政府给出的最高购买额度是

$1,500,000

听起来非常诱人,仿佛人人都有机会在这个计划下买到心仪的大房子。

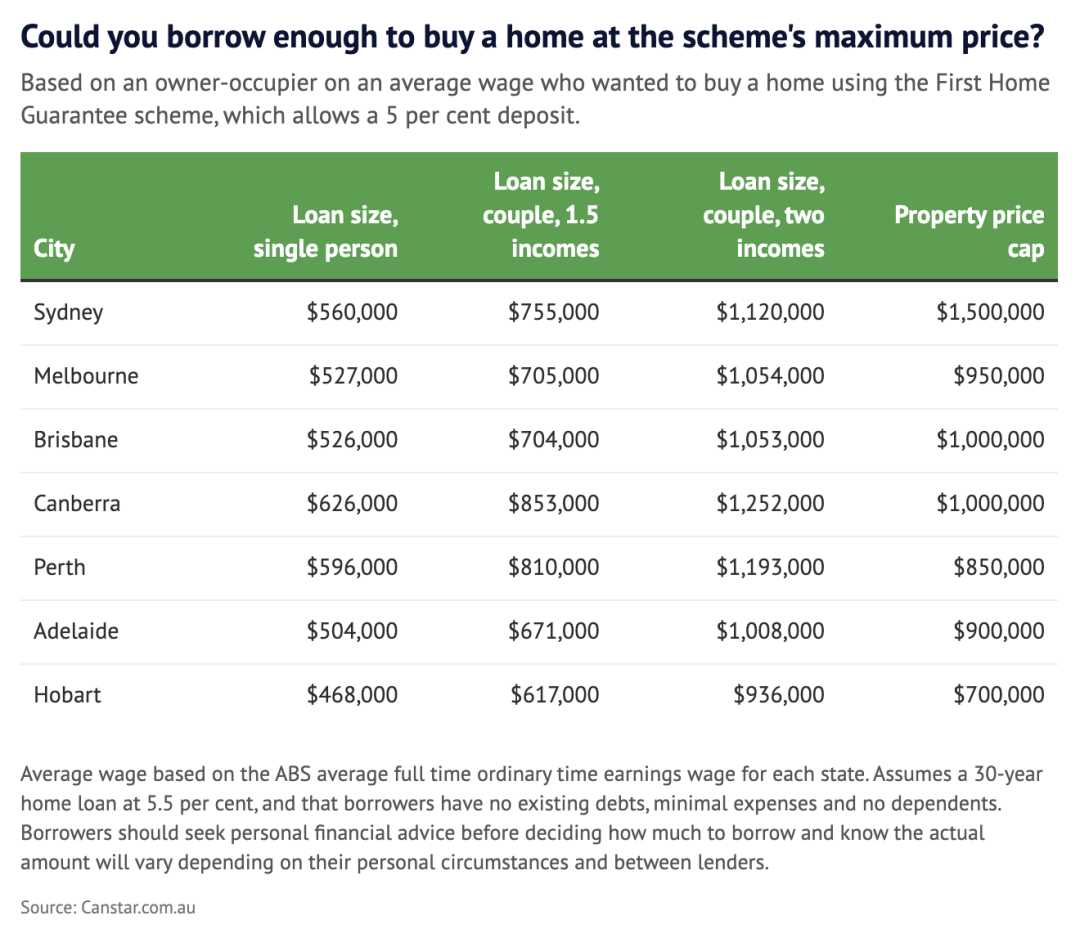

然而根据澳洲统计局的数据,新州的平均工资大约在$106,997一年,按照银行的放贷规则,一个人最多也就只能贷款$560,000。

即便再加上5%的首付,大约$75,000,总共也就$635,000出头。和$1,500,000的政策上限相比,整整差了$865,000。

这不仅仅是一个数字上的差距

而是意味着就算政策摆在面前

大多数人依然够不到那个所谓的“上限”

在墨尔本,情况稍微好一点,但差距依然明显。维州的平均工资是$102,179,最多可贷$527,000,加上5%的首付$47,500,总共才$574,500,而政策上限是$950,000,中间还是差了$375,500。

如果夫妻两人都拿平均工资,合起来大概能贷到$1,054,000,那的确可以刚好够到上限。但这只是少数幸运的情况。

在悉尼,即便是夫妻俩合力,合计贷款能力$1,120,000,加上5%首付$75,000,总共也才$1,195,000,距离$1,500,000仍然短缺$305,000。

新政策的话,看上去珀斯和布里斯班的普通家庭更容易享受到政策的好处,而悉尼和墨尔本依旧是“遥不可及”的存在。

更现实的是,很多真正准备买第一套房的年轻人,收入根本没到平均线。比如,一个刚毕业的护士,年薪大概$80,000,再加上背着HECS助学贷款,实际贷款能力可能只有$412,000。

这样的额度,在大城市的房市中,连买个一室一厅的unit都很吃力。

更别提那些租金一直居高不下的年轻家庭,每个月花出去的租金让他们连攒首付都难,更不要说去填补几十万的资金缺口。

专家们提醒大家,5%首付的确是一个帮助,但这并不代表人人都能买到梦想中的大房子。因为5%首付的背后,意味着95%的贷款压力。

利率会不会更高?月供是不是超过家庭承受范围?一旦失业或者收入减少,能不能撑住?这些问题每一个都现实而残酷。即便银行愿意批贷,也会严格评估家庭的偿付能力,并不是政策给出一个上限,银行就会照单全收。

很多人听到能买$1,500,000的房子心动不已,但事实是,能用满额度的人往往本身收入就不低,甚至高于平均水平很多,同时还有较强的存款能力。

对于多数普通家庭而言,这个计划的最大作用,是让你能比以前更早“上车”,用较少的首付买到一套合适的房子,而不是去追逐那个几乎触不到的“天花板”。

从妈妈们的角度来看,家从来都不是冰冷的数字,而是孩子的学习环境、父母的安稳晚年、夫妻共同的生活节奏。买房也许意味着要换到离市中心更远的郊区,也许意味着要放下对“大房子”的执念,接受一套面积不大的公寓。

但关键是,那套房子是属于家庭的,是能长期住下去的,是不会因为房东要卖房就被迫搬走的。对妈妈来说,稳定比一切都重要。专家也说过,未来房价依然会涨,政策很可能在一定程度上推高市场价格。

五十年前

房价收入比还在4到5倍之间

而现在已经达到10倍甚至11倍

这样的现实,决定了家庭买房不能只盯着政策,而要更冷静地算清楚自己真正能承受的是什么。

买房,不是一张政策文件就能解决的问题。它考验的是一个家庭的整体财务状况、未来规划和心理承受能力。

对于普通家庭来说,这个5%首付的计划是一个机会,但更是一次考验。机会在于让你用较小的首付就能进入市场,而考验则在于你能不能长期承担住月供和风险。

总之呢房子不一定要最大最豪华,但一定要让家人住得安心,让孩子有稳定的环境成长,这才是真正重要的。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录