收藏

收藏降息0.25%太少?只要这么做,就最少能省5万刀!

能省一点是一点

澳洲央行本周宣布将现金利率从3.85%下调至3.60%,降幅为0.25个百分点。

这一决定为贷款人,尤其是有浮动利率房贷的家庭带来更多缓冲空间。

而且,降息能给你带来的潜在额外收益,可能比你想象的多得多...

以知名资管Vanguard提供的计算数据为例:

如果一位自住房业主的贷款额为100万澳元,最低月供将从6321澳元降至6171澳元,每月可少还150澳元。

贷款额150万澳元的业主每月可省下226澳元(9482降至9256澳元),

而200万澳元贷款的月供则减少301澳元(12643降至12342澳元)。

知道了能省多少钱,下面更重要的问题来了:

这笔 “省下来的钱” 可以如何最大化利用?

第一种是提前还贷。

在利率下调后,继续维持原有的月供金额,

相当于多还本金,从而缩短贷款期限、节省利息支出。

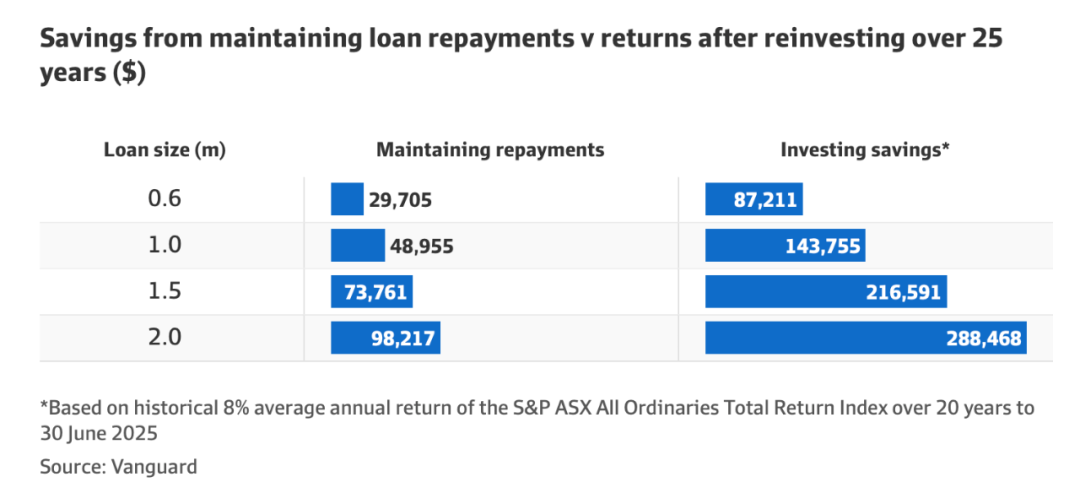

以100万澳元、25年期贷款为例,如果维持6321澳元的月供不变,

可提前约1年2个月还清,并节省利息4.8955万澳元。

150万澳元贷款可提前约14个月、节省利息7.3761万澳元。

200万澳元贷款则可提前14个月并省下9.8217万澳元。

Wealth Investors总监Chris Youssef表示:

提前还房贷等于获得等同于贷款利率的免税收益,

因为节省的利息不计入收入,不需缴税,而且没有亏损风险。

更重要的是,无债一身轻。

在当前经济环境下,他认为许多人会倾向于优先减轻债务。

第二种选择是将每月省下的金额用于投资,比如通过定投逐步进入股市。

以过去20年澳股ASX200指数年均8%的历史回报率为例:

如果在25年前开始,每月用降息节省下的150澳元进行定投,累计投资额可增长至14.3755万澳元。

若每月投入226澳元,则可积累到21.6591万澳元。

而每月投入301澳元则可能获得28.8468万澳元的投资组合价值。

Vanguard澳洲个人投资业务主管Renae Smith指出:

即使不能将所有节省的金额用于投资,

每月投20、50或90澳元,坚持下去也会带来显著差异。

不过,Youssef提醒:

在考虑投资回报时要扣除税收、管理费等成本。

经过这些因素调整后,投资的实际回报率未必明显高于贷款利率。

房贷提前还款的收益是确定且无风险的,而投资回报并不保证,可能波动很大。

他认为:

如果未来利率下降到4%或5%,而投资预期回报仍能达到9%或10%,

那么投资或许更划算,但关键在于比较投资的预期回报与贷款利率的差距。

无论选择提前还贷还是投资,专家们都强调一点:

不要因为央行的每一次利率调整就频繁改变策略。

Youssef建议:

哪怕未来现金利率继续降至3%附近,也应基于自己的长期目标做决定,

并坚持既定计划,而不是被短期波动牵着走。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录