收藏

收藏别踩雷!澳洲买房“禁区”榜出炉!最佳投资城区大曝光!年薪$5万,4.5 年清房贷,澳女独家秘籍曝光

专家针对墨尔本购房者提出了重点关注的六大潜力区域,同时严厉警示,不当的购房决策可能引致长期的财务困境。

1

墨尔本

最值得投资的地区

以及购房禁区

Finder通过对墨尔本超过500个郊区和地区进行综合分析,考量了市场需求、人口增长趋势及历史价格数据,为每个区域打出了最高100分的评分。

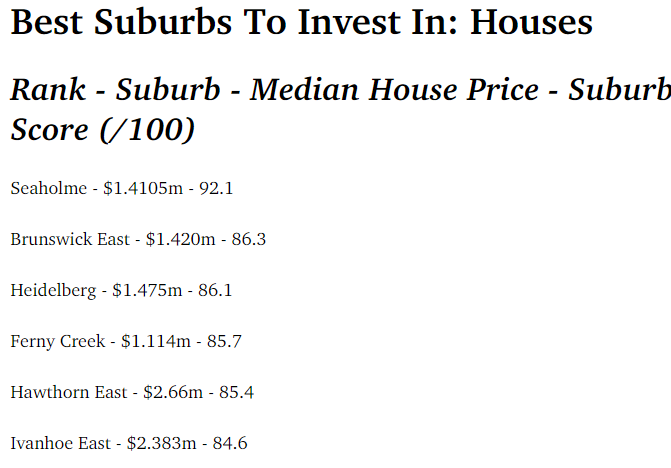

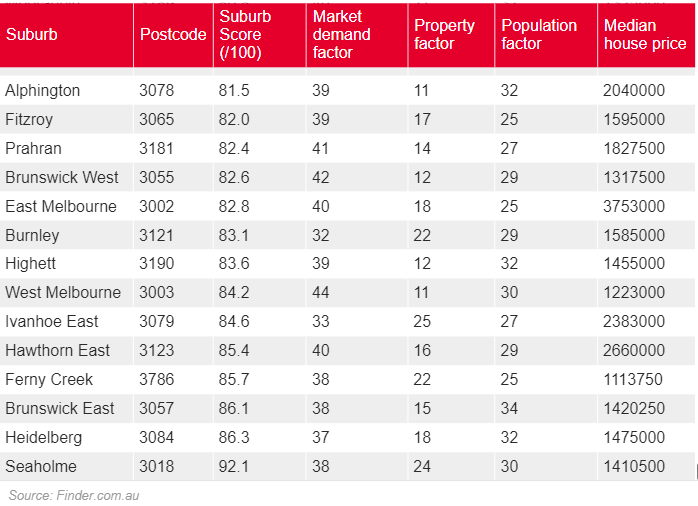

Seaholme、Brunswick East与Heidelberg脱颖而出,成为购房者与精明投资者竞相追逐的热门之选。

在独立屋,Seaholme凭借其卓越表现获得了90分以上的高分;

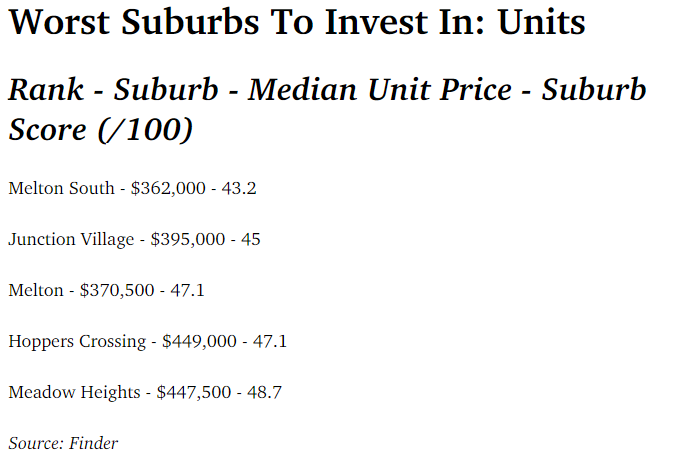

而在公寓市场,位于城市边缘的Melton及Melton South则因评分低于50分而引发担忧。

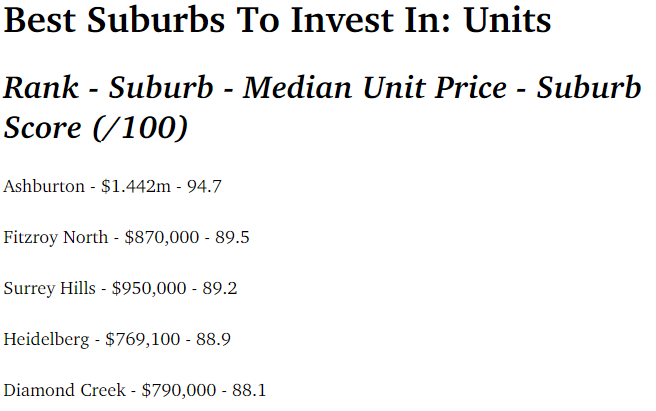

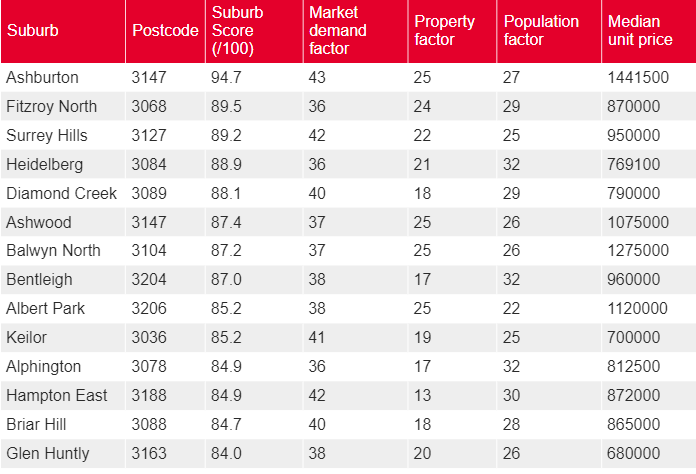

对于预算控制在150万澳元以下的购房者,Finder推荐了Ferny Creek、West Melbourne及Coburg作为高性价比的居住选择;而对于偏好公寓的买家,Diamond Creek、Bentleigh及Brunswick West则是值得关注的热门区域。

具体如下所示:

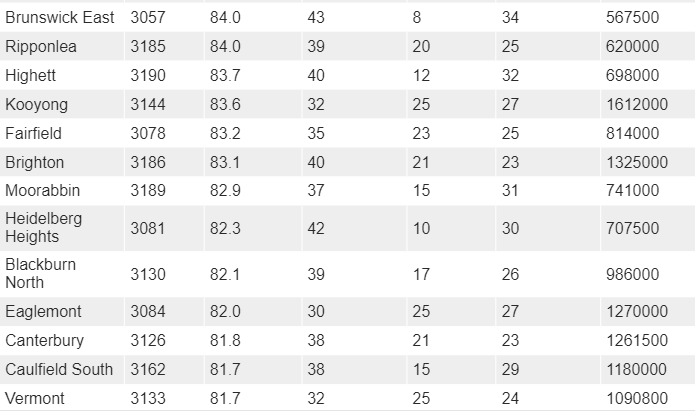

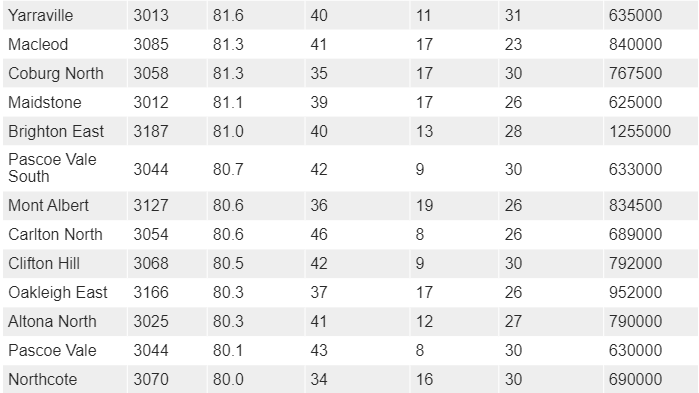

独立屋最值得投资的地区

公寓最值得投资的地区

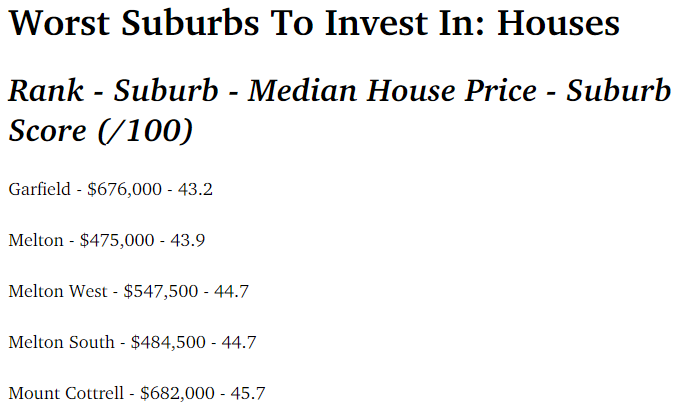

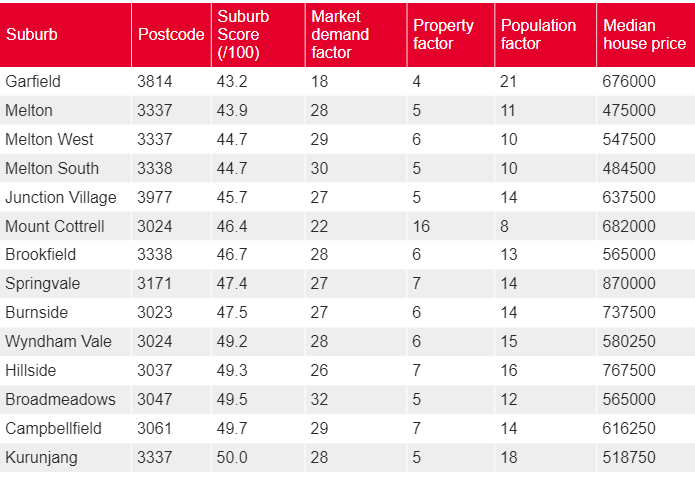

独立屋投资禁区

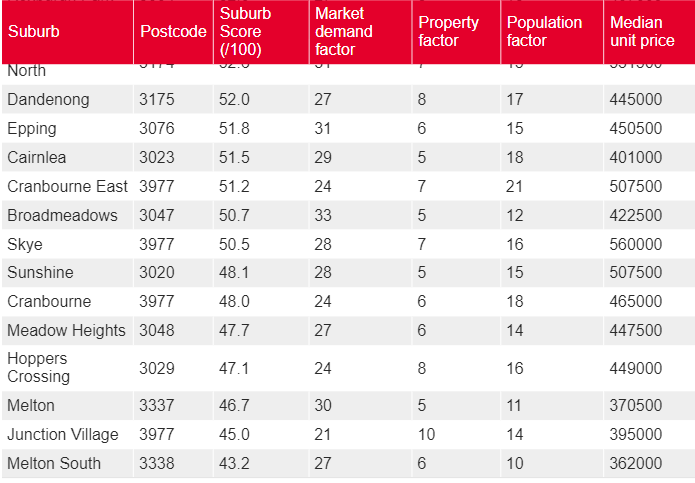

公寓投资禁区

值得注意的是,墨尔本过去一年的房价涨幅相对其他首府城市显得较为温和,这意味着若不慎选择偏远或发展滞后的郊区,购房者可能需要经历更长的等待期以见证资产价值的回升。

Finder消费者研究主管Graham Cooke强调,鉴于房地产市场价格的双向波动性,选择价格弹性较好的区域进行投资至关重要。

“在房地产投资领域,未来总是充满未知。无论是突如其来的新冠疫情,还是近期的乌克兰战争,都极大地影响了全球通胀格局,这些都是我们难以预测的。”他进一步指出,靠近市中心、交通便利、教育资源丰富的区域通常更为稳妥可靠。

Cooke重申了“位置决定价值”的经典原则,并建议购房者务必进行充分的市场调研,以降低未来可能遭遇的风险。“选择靠近城市核心、交通便利、生活配套设施完善、靠近学校的房产,无疑是提升资产价值的关键。”

此外,他还特别提醒投资者在当前市场环境下应审慎考虑只付息抵押贷款的风险。“若仅支付利息而不偿还本金,一旦房价出现下滑,购房者极易陷入负资产困境。”

房产专家Alastair Mairs则补充指出,对于计划购买公寓或单元房的投资者和购房者而言,停车位已成为不可或缺的考量因素。

“随着墨尔本交通状况的日益严峻,即便个人不驾车,停车位的存在也直接关系到房产的转售价值。”同时,他建议购房者关注房产是否配备阳台,以享受更多的自然光照与户外空间。

最后,Mairs强调,无论是作为自住还是投资的“垫脚石”,所购房产都必须具备足够的价值潜力,避免因盲目跟风而陷入资金损失的境地。

2

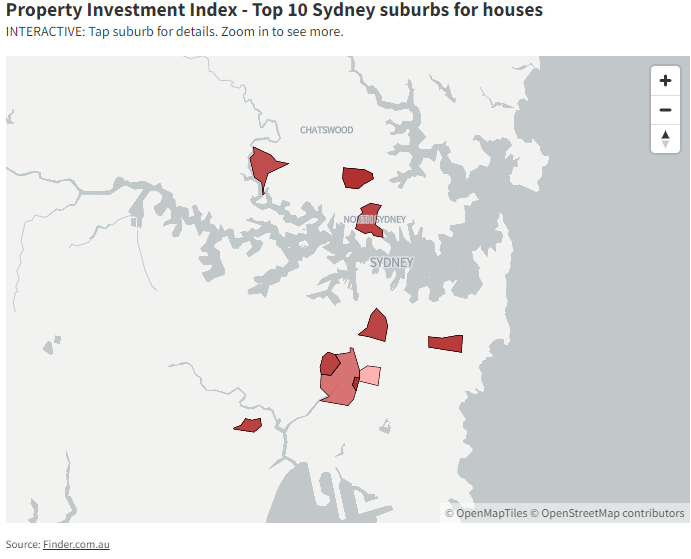

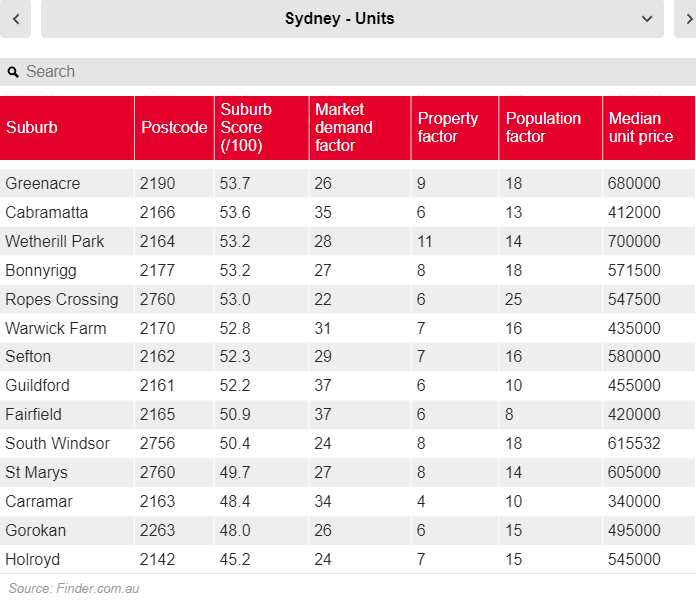

悉尼

最值得投资的地区

以及购房禁区

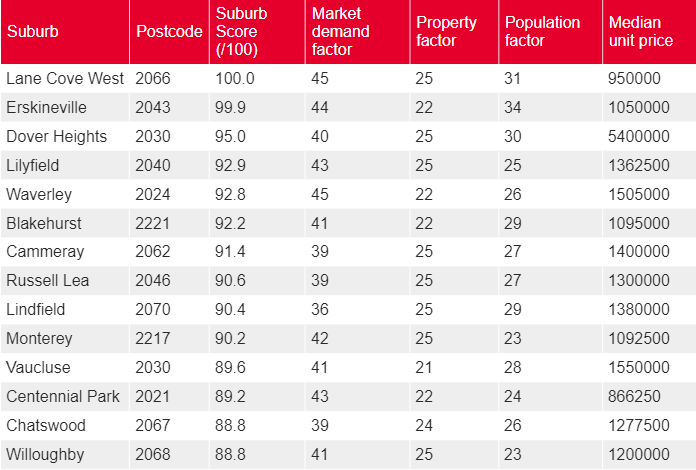

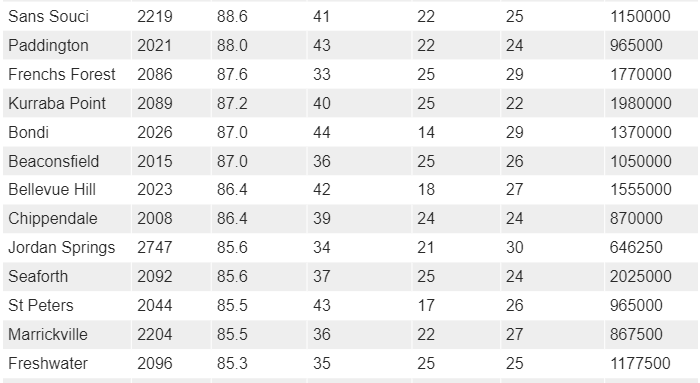

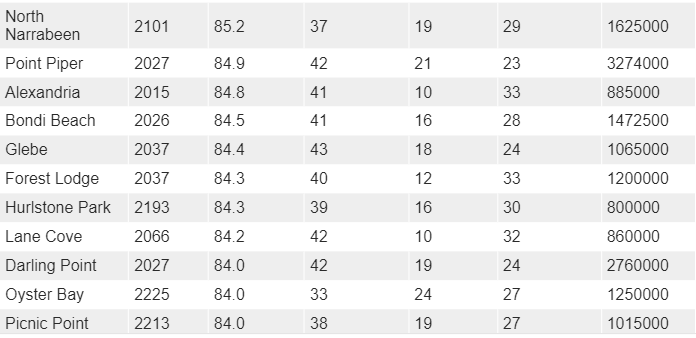

Finder 对每个城市市场进行了调查,以更高的租金回报和资本增长前景来衡量,结果显示,最适合投资者的郊区大多位于悉尼内南区。

最糟糕的市场(被认为波动性大、资本增长前景低)集中在Hawkesbury 地区、中央海岸和外西区的部分地区。

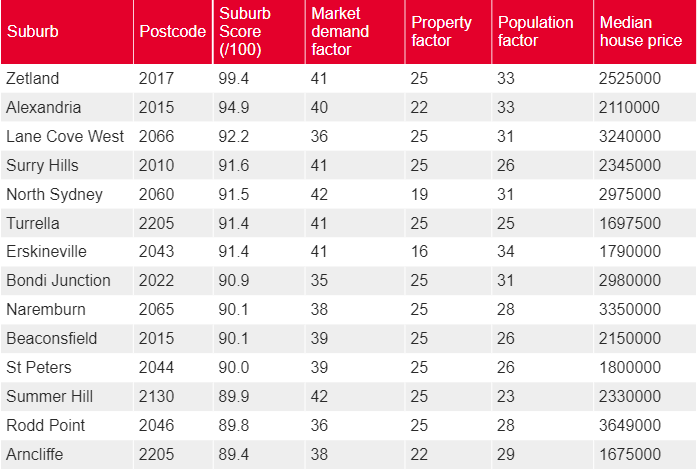

投资者最有机会购买高回报房产的郊区包括 Zetland, Alexandria, Erskineville, Turrella, Beaconsfield, Surry Hills and St Peters。

Finder 投资指数显示,这些位于悉尼内南区和内西区的郊区需求大幅增加,人口增长速度也位居前列。

其他被认为能为投资者提供类似机会的郊区包括悉尼北岸的Lane Cove West、Naremburn、Chatswood 和North Sydney,以及悉尼南部的 Blakehurst 和 Monterey。

去年,这些郊区的房价和需求均出现上涨,同时当地租赁基础也在扩大。这些地区的失业率较低,家庭收入较高——这对房东来说很有吸引力。

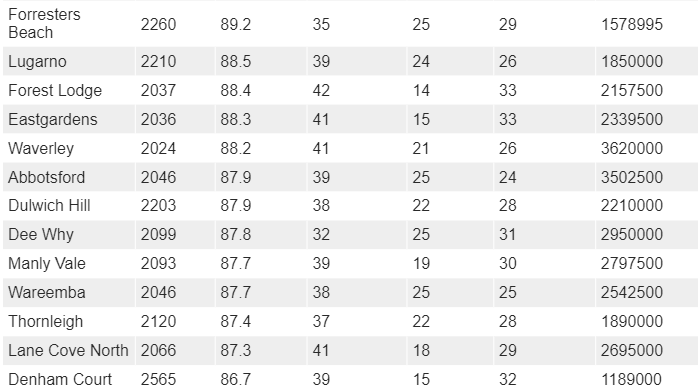

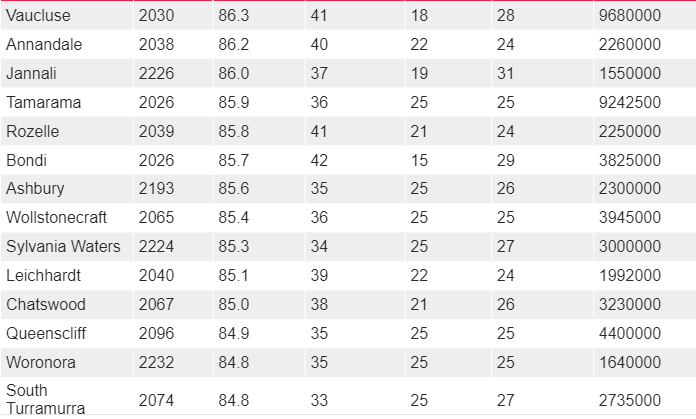

评分比例较高的地区如下所示:

独立屋

公寓

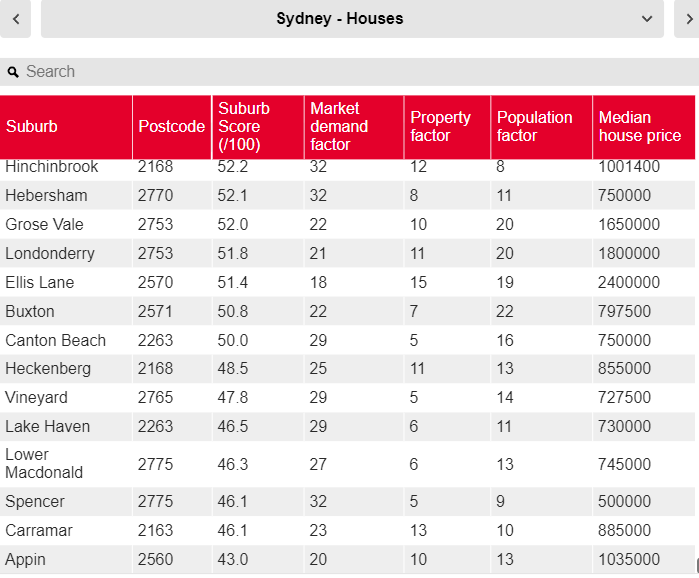

被认为不适合独立屋或公寓投资者的郊区包括西南部的 Carramar 和 Vineyard ,以及中央海岸的偏远地区和悉尼大部分乡村边缘地区。

其中包括Appin, South Windsor, Londonderry 和 Gorokan等。

这些地区通常平均家庭收入较低、房产销售额较低、当地便利设施较少,这使得投资者更难赚钱。

根据 Finder 指数,房产的出售时间也变得更长,而且过去一年来当地房价经常出现回落。

新的贷款数据显示,近几个月来购买行为发生了巨大变化,许多潜在的首次购房者转而成为投资者。今年新州首次购房者中,约有十分之一的人购买了打算出租而非自己居住的房屋。

所有类型的投资者的活动都有所增加 - 不仅仅是那些购买第一套房子的投资者 - 截至 6 月份的一年中,新州投资者的贷款量增长了 27%。

值得注意的是,自新冠疫情以来,投资者借贷多年来不断减少,而这一增长正是在此之后出现的。

3

其他

最值得投资的地区

以及购房禁区

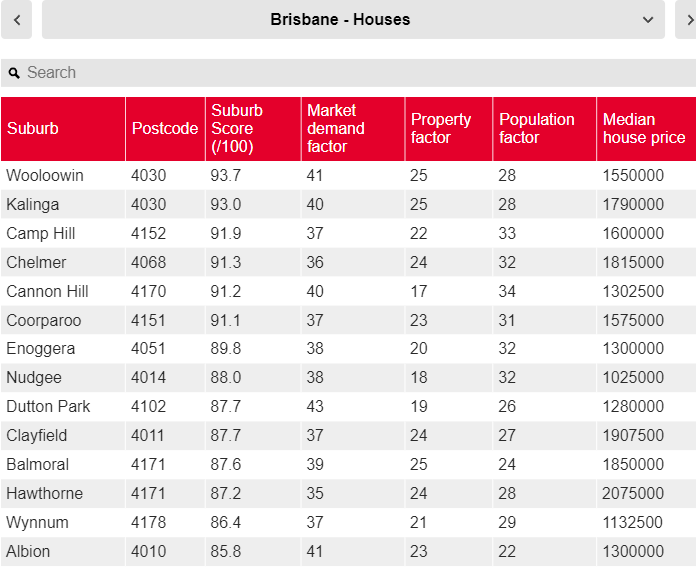

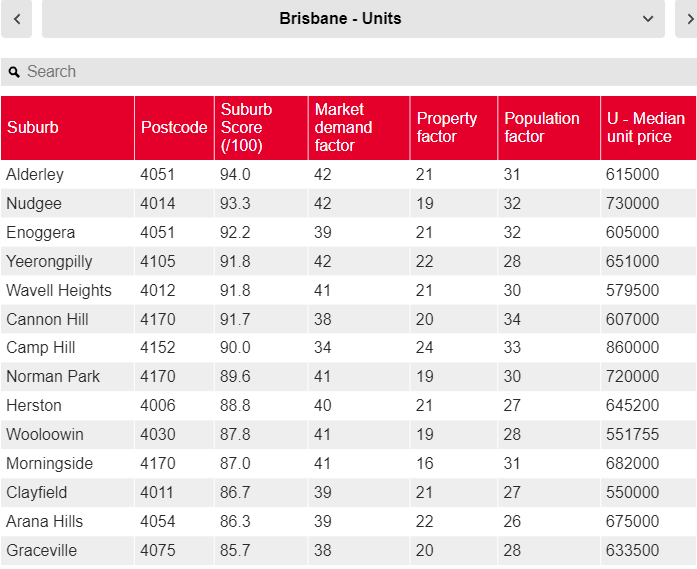

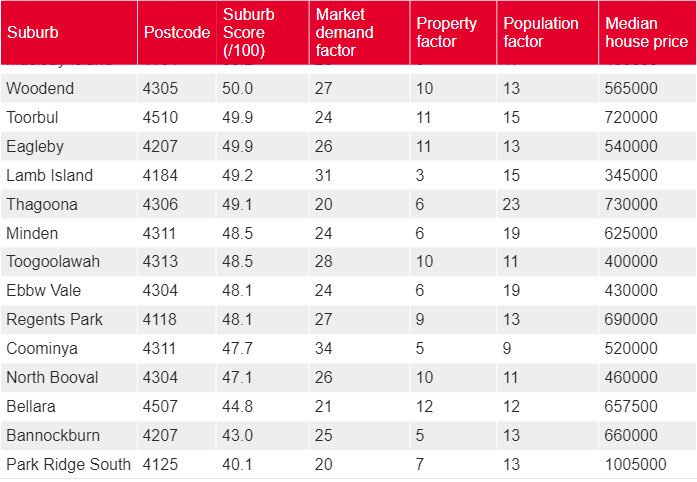

其他首府城市值得投资的地区和禁区如下所示:

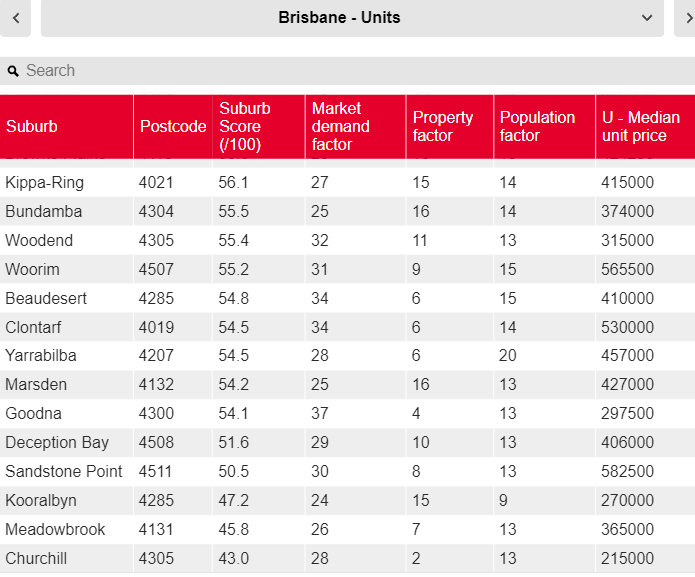

布里斯本

评分较高的地区如下所示:

评分最低的地区如下所示:

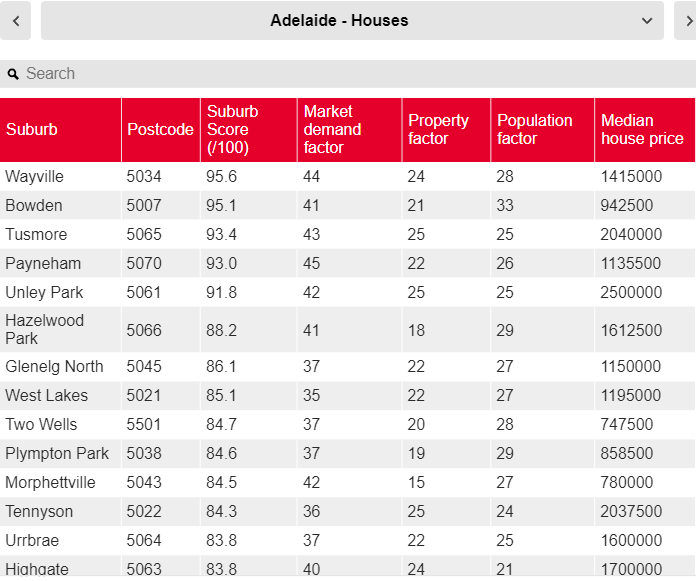

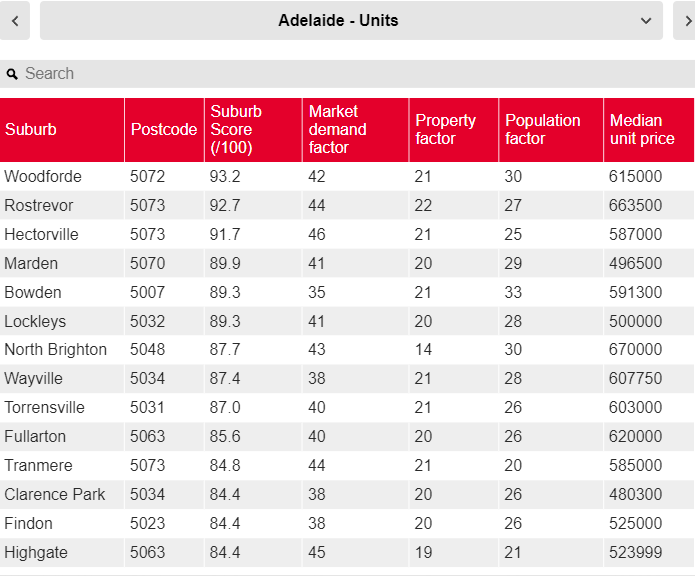

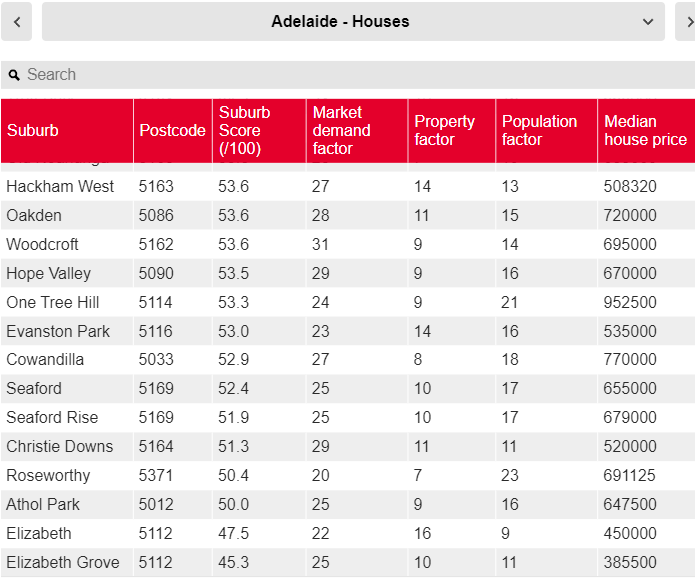

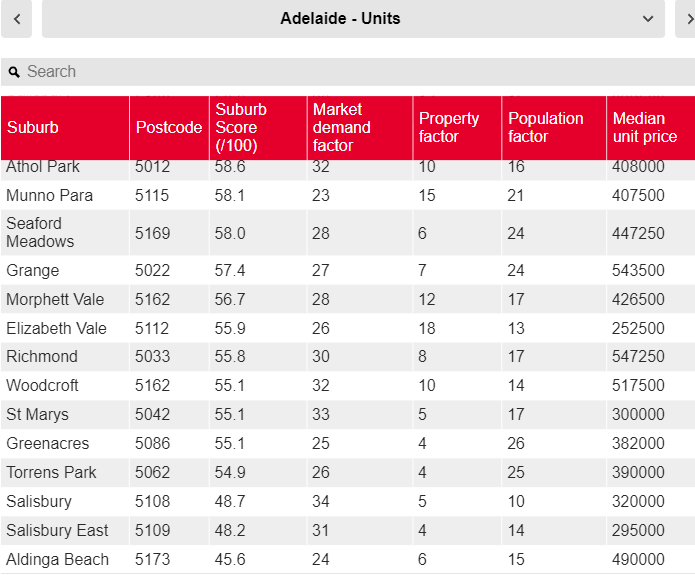

阿德莱德

评分较高的地区如下所示:

评分较低的地区如下所示:

4

年薪5万澳元

澳洲女竟然把房贷还请了

据RealEstate网站深度报道,现年57岁的Susan Miller,一位两个孩子的妈妈,在2017年面对离婚后接手前夫住房份额的重负时,曾一度陷入财务困境的深渊。

她背负的债务几乎等同于房产价值的一半,而微薄的收入让她对如何维系房贷倍感焦虑,甚至忧虑到可能不得不忍痛割爱,出售家园。

然而,命运在一次偶然的烧烤聚会上发生了转折。Miller偶遇了一位投资顾问,这次邂逅彻底改变了她对债务管理的传统观念。在顾问的指引下,她采取了一系列非传统却极具成效的策略,不仅成功还清了房贷,还分享了这段经历中的智慧与洞见。

Miller的策略精髓在于,通过巧妙地增加债务负担,结合税收减免与严格的财务管理,最终实现了一次性清偿贷款的目标。

她首先对自己的阿德莱德住宅进行了再融资,并提取部分股权作为昆州投资房产的首付及印花税,选择了一套虽位于市场低端但租金回报率较高的房产。随后,她将两处房产的贷款均转换为只付利息的贷款模式,以减轻短期内的财务压力。

关键一步在于,Miller设立了一个房贷抵消账户,并坚持将所有收入——包括工作所得与投资房产租金——悉数存入此账户,以此累积资金并减少每月的利息支出。

她通过巧妙利用免息期信用卡支付日常开销,并在到期前全额偿还,以及最大化税收减免政策,进一步加速了抵消账户余额的增长。甚至,她通过调整税务申报方式,实现了每周获得退税,而非年度一次性领取,这为她提供了更灵活的现金流管理工具。

Miller的投资顾问George Markoski指出,这一系列精心设计的步骤,通过最大化税收减免效应与减少利息支出,实现了储蓄的指数级增长。

随着Miller获得一份薪酬更为优渥的工作,以及投资房产租金的稳步增长,她的计划于2021年圆满达成,成功一次性清偿了主要住宅的贷款余额。

抵押贷款专家Rebecca Jarret Dalton对此表示,虽然采用只付利息贷款与抵消账户策略对部分房产所有者而言是可行的,但前提是必须具备高度的自律性和良好的储蓄习惯。

她提醒,若房产价值下滑且本金未偿还,可能面临再贷款困难的风险,因此该策略更适合高收入及拥有高回报投资房产的群体。

Finder的最新分析显示,市场上多家银行如ANZ、AMP、Tic: Toc及Easy Street均提供具备抵消功能与只付利息选项的贷款产品,利率区间介于6.24%至7.09%之间。

Finder房贷专家Richard Whitten强调,寻找同时包含这两种特性的贷款产品需要细致比较,并留意可能伴随的小额月费(约每月10澳元)。

他指出,只付利息贷款因其初期还款压力小且利息可抵税的特点,在房产投资者中广受欢迎,但贷款机构在评估借款人还款能力时,仍会基于未来本金与利息的全额还款进行考量。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录